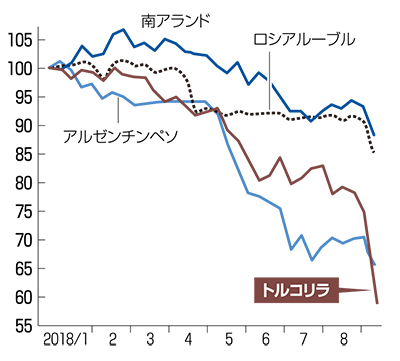

トルコ経済の変調は日系企業と無関係ではない。親日国トルコには国内市場を標的とする,ダイドーグループHDや日本たばこ産業(JT)など消費財メーカーが進出,欧州向け輸出の生産拠点(トヨタ自動車,ホンダ,いすゞなど)としての機能も併せ持つ。

トルコは中東,アフリカ,中央アジア,欧州の結節点にある。文字通り,地政学的要衝地に位置する。トルコのエルドアン大統領はオスマン帝国の栄華を意識,帝国再興を夢見ているようだ。トルコの安定は当該国だけでなく,周辺地域にとっても重要度は高い。内戦や対立が続くシリア,イラクとの国境線は計1,200キロメートルにも及ぶ。過激派組織・イスラム国(IS)掃討作戦でトルコは中核的な役目を果たしてきた。

英国の欧州連合(EU)離脱観測でエルドアン政権はEU加盟を断念したように見受けられる。トルコは近代化以降,EU加盟を切望,標榜してきたが,キリスト教文化圏のEU側はイスラム教国のトルコ加盟に難色を示してきた経緯がある。それでも,トルコは北大西洋条約機構(NATO)には加盟,欧米世界の安全保障を支える役割を担う。EU域内には700万人のトルコ系住民が暮らす(7)。

エルドアン政権とトランプ米政権との政治的衝突は収束する兆しがないものの,トルコ,米国の両国は軍事協力を推進することでは一致する。クルド系勢力を重視するワシントンには反発する一方,シリアのアサド政権打倒で両国は歩調を合わせ,アンカラは南部インジルリク空軍基地を米空軍に提供。米側はインジルリク空軍基地を拠点にIS空爆を実施してきた。トランプ政権は最新鋭ステルス戦闘機F35のトルコ売却を禁じたけれども,トルコが米国の軍事同盟国であることに間違いはない。

トルコ接近を画策するのがNATOの仮想敵国ロシア。モスクワはトルコに地対空ミサイルシステムを売り込み,関係を深めたい。トルコがNATOを離反すると,NATOの対ロシア防衛力を弱めてしまう。シリアをめぐっても北西部イドリブ県に幅15〜20キロメートルに及ぶ非武装地帯(DMZ)を設置することでエルドアン大統領とプーチン大統領の間で合意している。そこにはトルコとロシアの軍隊が展開,治安維持に努める(8)。資金不足に喘ぐトルコは巨額融資目的で中国にも擦り寄る(9)。

地政学上の均衡が崩れることを警戒する,ドイツのメルケル首相はトルコを支援する方針を言明,シリア難民の欧州流入でトルコの協力が不可欠であることを物語る。フランスのマクロン大統領はトルコとの貿易拡大を約束している。

他方,カタールのタミム首長はアンカラを訪問,150億ドルの直接投資を表明した。資金は通貨や金融機関の安定向けだという(10)。さらに,カタール中央銀行はトルコ中銀と通貨スワップ協定を締結,トルコの通貨防衛を支える姿勢を鮮明にしている(11)。サウジアラビア,アラブ首長国連邦(UAE)など4カ国がイランと関係が緊密なカタールと断行,経済封鎖に踏み切ったが,トルコはカタール支援を強化していた。

強権体制を貫徹するエルドアン政権ではあるが,大型プロジェクトを凍結するなど,政策変更を余儀なくされている。財政刺激策を採用できないのみならず,通貨安懸念で金融緩和も選択できない。政策余地は乏しく,経済は疲弊をきわめる。この限界をいかにして突破するか。困難な経済課題に取り組まなければならない。

エルドアン一族は2016年に勃発したクーデター未遂事件を口実に,多数の企業,メディア,金融などを支配下に置いた。事実上の接収である。ここに諸悪の根源があることを忘れてはなるまい(12)。