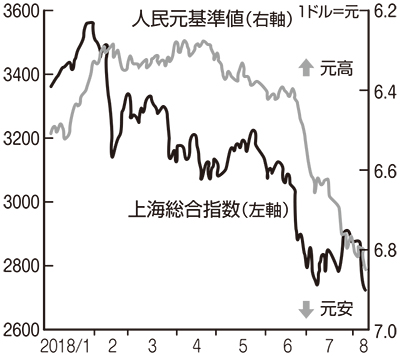

中国の家計が抱え込む債務規模が危険水域に入っている。国際決済銀行(BIS)が公表した統計数値によると,2017年第4・四半期における家計債務の対国内総生産(GDP)比は48.4%で,39兆9,670億元(651兆5,000億円)に達し(1),制御不可能な水準となっている。中国では住宅価格が上昇,不動産バブルの様相を呈して久しい。これに伴い,住宅ローンも膨らむ一方である。個人向け住宅ローンの融資残高は2018年3月末時点で22兆8,600億元と家計債務の6割を占める。加えて,クレジットカードが大量に発行され,そのローン残高は5兆8,000億元と米国並みに達する。

日本,米国,ユーロ圏の国家群であれば,交換可能通貨を保有するため,債務のショックを緩和できるが,周知の通り,人民元は使い勝手が悪い。中国の国境を越えた途端,役に立たない紙くず同然の代物と化す。

金融危機以降,基軸通貨国の米国を筆頭に,世界各国は大規模な金融緩和策を矢継ぎ早に打ち出した。それは量的緩和策とゼロ金利策とで構成された。しかし今,この緩和策を修正する時期を迎えている。

米国社会は完全雇用状態下にあるにもかかわらず,大型減税と財政刺激策,すなわち財政赤字の垂れ流しによって恣意的な好景気が演出されている。財政赤字が膨らむと,長期金利が跳ね上がる。経済の過熱感から当然のことながら物価上昇リスクも高まる。金融当局は利上げへと舵を切らざるを得ない。米金融当局が利上げに踏み込むと,世界各国も通貨防衛のため利上げを余儀なくされる。つまり利上げの波で世界全体が覆われることになる。金利が引き上げられると,直線的に債務,すなわち借金を膨張させてしまう。

借金を抱えるのは家計だけではない。中国では企業債務も2016年にピークに達し,金融危機への不安が高まった。住宅価格の下落,すなわち不動産バブルの破裂は必然となるが,中国政府が住宅価格の下落を容認できるか。容認できなければ,家計債務は減少しない。

中国ではまた,インターネット金融の破綻が後を絶たないという(2)。2018年に入って330社が廃業,債務不履行総額は300億元に及ぶ。個人投資家から資金を募り,ネットを媒介して個人に資金を融通する仕組みだが,ゾンビ企業の延命も招くという弊害も目立つ。社債,信託商品,ネット金融の不履行額は合計で800億元に上るとされる。

要するに,中国経済は借金漬けによって支えられている構図なのである。国民1人当たりの家計負債は3万1,200元と可処分所得に対する負債比率は120%(3)。このような歪な状況は長続きするはずがないが,景気優先の姿勢を強める中国共産党は過剰債務問題にメスを入れられないでいる(4)。逆にインフラ投資を積み上げる始末。貿易戦争激化への備えでもあるが,問題の先送りは傷口を広げてしまう。