図書目録

図書目録

1.ソフトバンクグループ(SBG)の挑戦

2019年4月7日付けの『日本経済新聞』はソフトバンクグループ(SBG)が天然資源・エネルギー分野の投資を主要事業の主柱として育成していく方針を報じている。油田や天然ガス田開発への投資ではない。現在進行中の,あらゆるモノがネットにつながる「IoT」や電気自動車(EV)の普及を見据えた新たな事業展開である。

SBGは太陽光発電事業も手がけるが,新事業と結びつける姿を描く。再生可能エネルギーとIT(情報技術)との融合を促進,先駆者を目指す。 スウェーデンで太陽電池セルを製造するエクセジャー・オペレーションズに2019年3月,1,000万ドルを出資,IoTの普及に備える。エクセジャー製のセルには発電機能が備わっており,貼り付けるだけで稼動可能となる。

また,SBGは2018年にカナダのリチウム開発企業のネマスカ・リチウムに9,900万カナダドルを出資して,リチウムを長期調達できる道を開いた。リチウムイオン電池の需要は今後,爆発的に増える。その一方で,リチウム鉱山は一部の国に偏在する。

リチウムイオン電池を生産するにはリチウム資源の確保が欠かせない。リチウム争奪戦は熾烈化を極めていく。SBG傘下のソフトバンクはより性能が優れるリチウム空気電池の共同研究にも触手を伸ばしているという。

SBGはサンベルト地帯に太陽光発電網を構築する構えでいる。この壮大な構想を抱きつつ,風力発電にも再生可能エネルギーの裾野を広げる取り組みを開始している。

日本では原子力発電に対する風当たりが強い中,確固たるエネルギー政策が定まらずにいる。日本政府はベストなエネルギーミックスを模索するが,今もって流動的である。電力確保には原子力発電を完全否定することはできないが,世論の賛同が得られない。

日照時間に左右される太陽光発電や陸上風力発電など再生可能エネルギーに全面的に依存することもまた非現実的である。ここに来てようやく,洋上風力や地熱発電の有効性に着目され始めたが,まだまだ萌芽の段階に過ぎない。結果として,天然ガス発電が最重要視されるに至っている。再生可能エネルギーはあくまでも補完勢力に留まっている。

SBGは太陽光発電事業も手がけるが,新事業と結びつける姿を描く。再生可能エネルギーとIT(情報技術)との融合を促進,先駆者を目指す。 スウェーデンで太陽電池セルを製造するエクセジャー・オペレーションズに2019年3月,1,000万ドルを出資,IoTの普及に備える。エクセジャー製のセルには発電機能が備わっており,貼り付けるだけで稼動可能となる。

また,SBGは2018年にカナダのリチウム開発企業のネマスカ・リチウムに9,900万カナダドルを出資して,リチウムを長期調達できる道を開いた。リチウムイオン電池の需要は今後,爆発的に増える。その一方で,リチウム鉱山は一部の国に偏在する。

リチウムイオン電池を生産するにはリチウム資源の確保が欠かせない。リチウム争奪戦は熾烈化を極めていく。SBG傘下のソフトバンクはより性能が優れるリチウム空気電池の共同研究にも触手を伸ばしているという。

SBGはサンベルト地帯に太陽光発電網を構築する構えでいる。この壮大な構想を抱きつつ,風力発電にも再生可能エネルギーの裾野を広げる取り組みを開始している。

日本では原子力発電に対する風当たりが強い中,確固たるエネルギー政策が定まらずにいる。日本政府はベストなエネルギーミックスを模索するが,今もって流動的である。電力確保には原子力発電を完全否定することはできないが,世論の賛同が得られない。

日照時間に左右される太陽光発電や陸上風力発電など再生可能エネルギーに全面的に依存することもまた非現実的である。ここに来てようやく,洋上風力や地熱発電の有効性に着目され始めたが,まだまだ萌芽の段階に過ぎない。結果として,天然ガス発電が最重要視されるに至っている。再生可能エネルギーはあくまでも補完勢力に留まっている。

2.化石燃料はまだまだ健在である

皮肉にも技術革新が化石燃料の地位を押し上げている。政治的判断もまた化石燃料開発を後押しする。

米エネルギー情報局(EIA)は米国の原油生産量が2018年に日量1,095万バレルを記録したことを明らかにしている(1)。この産油量はロシアの同1,075万バレル,サウジアラビアの同1,042万バレルを上回り,米国が世界首位に返り咲いた。2019年3月実績で見れば,米国の産油量は日量1,208万バレルに拡大している(2)。

米国ではいわゆる「シェール革命」が進展,シェールオイルやシェールガスの生産量増加を導いた。石油輸出国機構(OPEC)加盟産油国やロシアは国際原油価格の高値維持のために原油生産量の減産を急ぐ一方,米国は原油・天然ガスの生産に力を入れる。勢い,原油や液化天然ガス(LNG)の輸出を実現,拍車をかける。OPECの盟主サウジアラビアは減産に熱心だが,この空白を米国の増産が埋めている。結果,OPECやロシアは市場占有率(マーケット・シェア)の下落に甘んじる。

サウジアラビアは国営石油会社サウジアラムコによる資金調達を突破口として,石油産業の下流部門強化をはじめ,先端産業や都市開発など脱石油産業,産業の多角化の道を探るが,外国資本の積極的導入が不可欠となっている。これには透明性の確保が必要だが,サウジアラビア特有の閉鎖性から不透明感が漂う。このような中,SBGはサウジアラビア大接近を画策する。

国際原油市場では勢力図に変化が生じている。原油増産が原因で米先物市場の標準油種であるウエスト・テキサス・インターミディエート(WTI)の価格がライバルの中東産ドバイ原油や欧州の北海ブレント原油よりも低い。

WTIは硫黄分が少ない「ライト・スイート」と高品質であるにもかかわらず,質的に劣るドバイ原油やブレント原油のほうが評価は高い。これには需給バランスが作用している。米国では在庫が積み上がる一方,欧州ではイラン制裁やリビア,アルジェリア,ナイジェリアのリスクが意識される。イランの産油量は2019年3月実績で日量274万バレル,ベネズエラの場合は同じく87万バレルと大幅に落ち込んでいる。結果として,市場の常識が通用しない事態を招いている。

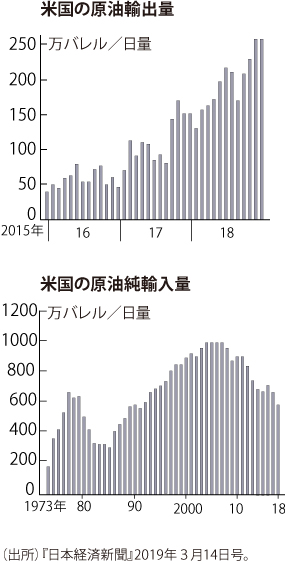

つまり米国産原油は割安ということで,韓国やインドなどアジア市場に向けて,出荷されている。米国産原油の輸出量は2018年12月実績で日量251万バレルに達する(3)。これはアフリカ最大の産油国ナイジェリアの原油生産能力に匹敵する規模である。このうちアジア向けが半分を占める。

米国産原油が中東産原油をアジア市場から押し出し,中東産原油のシェア低下が著しく顕在化したとき,中東産油国はいかに対処するのか。国際原油市場の勢力地図が大きく塗り替えられたことは事実だが,エネルギー地政学はこの先も変容を続けるだろう。

従来,欧州天然ガス市場ではロシア,すなわちロシア国営天然ガス独占体のガスプロムが影響力を誇示,その市場占有率は34%(2017年)にのぼる(4)。ここに殴り込みをかける新興勢力が米国産LNG。ロシアはアジア市場でのマーケティングを活発化させているけれども,ここでも米国勢と衝突する。

世界最大の天然ガス輸入国に躍り出た中国だけでなく,インド,東南アジア諸国も天然ガスの輸入量を増やす。原油市場も含めて,市場争奪戦が先鋭化する姿が浮かび上がる。

ただ,米国一人勝ちは不可能だろう。シェールオイルの増産を支えてきた,米南部テキサス州からニューメキシコ州にまたがる最大鉱区のパーミアンでは油田の成熟が進み,枯渇する懸念も生じている。パーミアン鉱区は米シェールオイルの5割弱を占める(5)。 ここ数年先までは米国の原油生産量・輸出量は増加し続けるだろうが(EIAは2027年のピーク時に最大で日量1,400万バレルと予測(6)),増産余力は小さい。そもそも原油埋蔵量で米国はベネズエラやカナダ,それにサウジアラビアやロシアなどに太刀打ちできない。シェールガス埋蔵量についても中国,アルゼンチン,アルジェリアなどが米国を凌ぐ。技術革新で補うには限界がある。石油消費国には息の長い輸入先の確保と調達先の多様化とを同時進行させる戦略が求められる。

国際エネルギー資源の覇権構図は刻一刻と変化する。再生可能エネルギーの将来性は豊かなものの,当面はエネルギー地政学のうねりに日本は巻き込まれ続けるだろう。その悪影響を最小限に留めるには確固たるエネルギー政策を構築することである。エネルギー資源に恵まれない日本にとって,技術革新を通じた再生可能エネルギーへと大きく舵を切る必要がある。天然ガス火力,原子力ともに日本産業には不可欠だが,いずれも最新鋭の設備へと転換してくことを怠ってはなるまい。

米エネルギー情報局(EIA)は米国の原油生産量が2018年に日量1,095万バレルを記録したことを明らかにしている(1)。この産油量はロシアの同1,075万バレル,サウジアラビアの同1,042万バレルを上回り,米国が世界首位に返り咲いた。2019年3月実績で見れば,米国の産油量は日量1,208万バレルに拡大している(2)。

米国ではいわゆる「シェール革命」が進展,シェールオイルやシェールガスの生産量増加を導いた。石油輸出国機構(OPEC)加盟産油国やロシアは国際原油価格の高値維持のために原油生産量の減産を急ぐ一方,米国は原油・天然ガスの生産に力を入れる。勢い,原油や液化天然ガス(LNG)の輸出を実現,拍車をかける。OPECの盟主サウジアラビアは減産に熱心だが,この空白を米国の増産が埋めている。結果,OPECやロシアは市場占有率(マーケット・シェア)の下落に甘んじる。

サウジアラビアは国営石油会社サウジアラムコによる資金調達を突破口として,石油産業の下流部門強化をはじめ,先端産業や都市開発など脱石油産業,産業の多角化の道を探るが,外国資本の積極的導入が不可欠となっている。これには透明性の確保が必要だが,サウジアラビア特有の閉鎖性から不透明感が漂う。このような中,SBGはサウジアラビア大接近を画策する。

国際原油市場では勢力図に変化が生じている。原油増産が原因で米先物市場の標準油種であるウエスト・テキサス・インターミディエート(WTI)の価格がライバルの中東産ドバイ原油や欧州の北海ブレント原油よりも低い。

WTIは硫黄分が少ない「ライト・スイート」と高品質であるにもかかわらず,質的に劣るドバイ原油やブレント原油のほうが評価は高い。これには需給バランスが作用している。米国では在庫が積み上がる一方,欧州ではイラン制裁やリビア,アルジェリア,ナイジェリアのリスクが意識される。イランの産油量は2019年3月実績で日量274万バレル,ベネズエラの場合は同じく87万バレルと大幅に落ち込んでいる。結果として,市場の常識が通用しない事態を招いている。

つまり米国産原油は割安ということで,韓国やインドなどアジア市場に向けて,出荷されている。米国産原油の輸出量は2018年12月実績で日量251万バレルに達する(3)。これはアフリカ最大の産油国ナイジェリアの原油生産能力に匹敵する規模である。このうちアジア向けが半分を占める。

米国産原油が中東産原油をアジア市場から押し出し,中東産原油のシェア低下が著しく顕在化したとき,中東産油国はいかに対処するのか。国際原油市場の勢力地図が大きく塗り替えられたことは事実だが,エネルギー地政学はこの先も変容を続けるだろう。

従来,欧州天然ガス市場ではロシア,すなわちロシア国営天然ガス独占体のガスプロムが影響力を誇示,その市場占有率は34%(2017年)にのぼる(4)。ここに殴り込みをかける新興勢力が米国産LNG。ロシアはアジア市場でのマーケティングを活発化させているけれども,ここでも米国勢と衝突する。

世界最大の天然ガス輸入国に躍り出た中国だけでなく,インド,東南アジア諸国も天然ガスの輸入量を増やす。原油市場も含めて,市場争奪戦が先鋭化する姿が浮かび上がる。

ただ,米国一人勝ちは不可能だろう。シェールオイルの増産を支えてきた,米南部テキサス州からニューメキシコ州にまたがる最大鉱区のパーミアンでは油田の成熟が進み,枯渇する懸念も生じている。パーミアン鉱区は米シェールオイルの5割弱を占める(5)。 ここ数年先までは米国の原油生産量・輸出量は増加し続けるだろうが(EIAは2027年のピーク時に最大で日量1,400万バレルと予測(6)),増産余力は小さい。そもそも原油埋蔵量で米国はベネズエラやカナダ,それにサウジアラビアやロシアなどに太刀打ちできない。シェールガス埋蔵量についても中国,アルゼンチン,アルジェリアなどが米国を凌ぐ。技術革新で補うには限界がある。石油消費国には息の長い輸入先の確保と調達先の多様化とを同時進行させる戦略が求められる。

国際エネルギー資源の覇権構図は刻一刻と変化する。再生可能エネルギーの将来性は豊かなものの,当面はエネルギー地政学のうねりに日本は巻き込まれ続けるだろう。その悪影響を最小限に留めるには確固たるエネルギー政策を構築することである。エネルギー資源に恵まれない日本にとって,技術革新を通じた再生可能エネルギーへと大きく舵を切る必要がある。天然ガス火力,原子力ともに日本産業には不可欠だが,いずれも最新鋭の設備へと転換してくことを怠ってはなるまい。

註

| (1) | 『日本経済新聞』2019年3月27日号。 |

| (2) | 『日本経済新聞』2019年4月14日号。 |

| (3) | 『日本経済新聞』2019年3月14日号。 |

| (4) | 『日本経済新聞』2019年3月29日号。 |

| (5) | 『日本経済新聞』2019年1月14日号。 |

| (6) | 『日本経済新聞』2019年3月28日号。 |